房贷利率新旧差距大,北京市民烦心

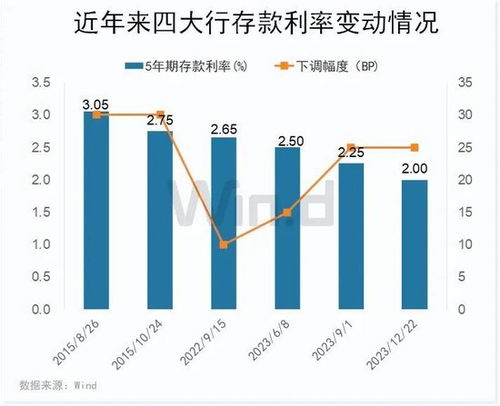

贷款市场报价利率(LPR)下调10个基点,新贷客户立即受益,但存量房贷客户却需等到明年重定价日才能享受降息。北京多家银行已经下调房贷利率,但对于存量客户来说,房贷利率新旧差距大,北京市民烦心降息红利似乎遥不可及。专家建议降低存量房贷利率的加点数,以减缓新旧房贷利率之间的差距,减轻居民负担,促进经济增长。LPR下调后,新购房客户可以立马体验到降息带来的好处,首套房贷利率已降至3.4%,月供也有所减少。然而,存量房贷客户却要等待重定价日才能享受这一利好。北京市民张女士就表示,她的利率重定价日在每年1月1日,这次降息的好处要等到明年才能享受。很多存量房贷客户对加点数表示担忧,希望政策能有所调整。LPR下调确实给新贷客户带来了实实在在的好处,但存量客户等待降息的过程显得更加漫长,特别是那些重定价日较远的客户,每月高额的房贷压力让他们倍感负担。专家建议,降低存量房贷利率的加点数,不仅可以减轻居民的负担,还能避免因房贷利率高企导致的提前还贷现象,从而减少银行的利息损失。这不仅能提升居民的消费能力,还有助于促进经济增长。未来,或许会有更多针对存量房贷客户的政策出台,以平衡新旧房贷客户之间的利率差异,为更多人带来实惠。